Портфельный анализ

В предыдущем пункте была рассмотрена проблема выбора портфеля, с которой сталкивается каждый инвестор. Кроме того, в ней был представлен подход Гарри Марковица к решению данной проблемы. При таком подходе инвестор должен оценить альтернативные портфели с точки зрения их ожидаемых доходностей и стандартных отклонений, используя кривые безразличия. В случае избегания риска инвестором портфель, лежащий на кривой безразличия, проходящей выше и левее остальных кривых, будет выбран для инвестирования.

2.1. Теорема об эффективном множестве

Как было отмечено ранее, из набора N ценных бумаг можно сформировать бесконечное число портфелей. Рассмотрим ситуацию с компаниями Able, Baker и Charlie, когда N равно трем. Инвестор может купить или только акции компании Able, или только акции компании Baker, или некоторую комбинацию акций двух компаний. Например, он может вложить половину средств в одну, а половину в другую компанию, или 75% в одну, а 25% в другую, или же 33% и 67% соответственно. В конечном счете инвестор может вложить любой процент (от 0% до 100%) в первую компанию, а остаток во вторую. Даже без рассмотрения акций компании Charlie, существует бесконечное число возможных портфелей для инвестирования.

Необходимо ли инвестору проводить оценку всех этих портфелей? К счастью, ответом на этот вопрос является «нет». Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве (efficient set theorem):

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых:

1. Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска.

2. Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством (efficient set), или эффективной границей.

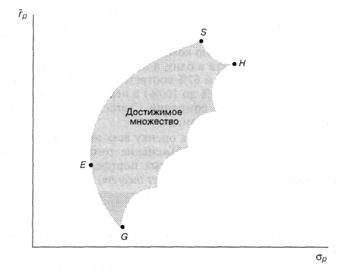

Достижимое множество

Рисунок 2.1 представляет иллюстрацию местоположения достижимого множества (feasible set), также известного как множество возможностей, из которого может быть выделено эффективное множество. Достижимое множество представляет собой все портфели, которые могут быть сформированы из группы в N ценных бумаг. Это означает, что все возможные портфели, которые могут быть сформированы из N ценных бумаг, лежат либо на границе, либо внутри достижимого множества (точки G, E, S и H на рис. 2.1 являются примерами таких портфелей). В общем случае, данное множество будет иметь форму типа зонта, подобную изображенной на рисунке. В зависимости от используемых ценных бумаг, оно может быть больше смещено вправо или влево, вверх или вниз, кроме того, оно может быть шире или уже приведенного здесь множества. Главное, что, за исключением вырожденных случаев, оно будет похоже на множество, показанное на рис. 2.1.

Теорема об эффективном множестве в применении к достижимому множеству

Теперь мы можем определить местоположение эффективного множества, применив теорему об эффективном множестве к достижимому множеству. Сначала выделим множество портфелей, удовлетворяющих первому условию теоремы об эффективном множестве. Если посмотреть на рис. 2.1, то можно заметить, что не существует менее рискового портфеля, чем портфель Е. Это объясняется тем, что если провести через Е вертикальную прямую, то ни одна точка достижимого множества не будет лежать левее данной прямой. При этом не существует более рискового портфеля, чем портфель Н. Это объясняется тем, что если провести через H вертикальную линию, то ни одна точка достижимого множества не будет лежать правее данной прямой. Таким образом, множеством портфелей, обеспечивающих максимальную ожидаемую доходность при изменяющемся уровне риска, является часть верхней границы достижимого множества, расположенная между точками E и H.

Рис. 2.1. Достижимое и эффективное множества.

Рассматривая далее второе условие, можно заметить, что не существует портфеля, обеспечивающего большую ожидаемую доходность, чем портфель S, потому что ни одна из точек достижимого множества не лежит выше горизонтальной прямой, проходящей через S. Аналогично, не существует портфеля, обеспечивающего меньшую ожидаемую доходность, чем портфель G, потому что ни одна из точек достижимого множества не лежит ниже горизонтальной прямой, проходящей через G. Таким образом, множеством портфелей, обеспечивающих минимальный риск при изменяющемся уровне ожидаемой доходности, является часть левой границы достижимого множества, расположенная между точками S и G.

Учитывая то, что оба условия должны приниматься во внимание при определении эффективного множества, отметим, что нас удовлетворяют только портфели, лежащие на верхней и левой границе достижимого множества между точками Е и S. Соответственно эти портфели составляют эффективное множество, и из этого множества эффективных портфелей (efficient portfolios) инвестор будет выбирать оптимальный для себя. Все остальные достижимые портфели являются неэффективными портфелями (inefficient portfolios), поэтому мы их можем игнорировать.

2.2. Выбор оптимального портфеля

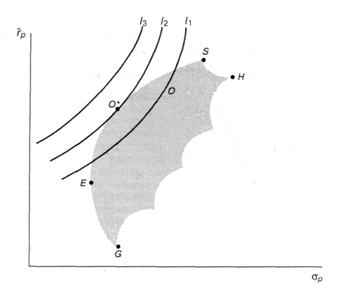

Каким образом инвестор выбирает оптимальный портфель (optimal portfolio)? Как это показано на рис. 2.2, инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества.

Рис. 2.2. Выбор оптимального портфеля

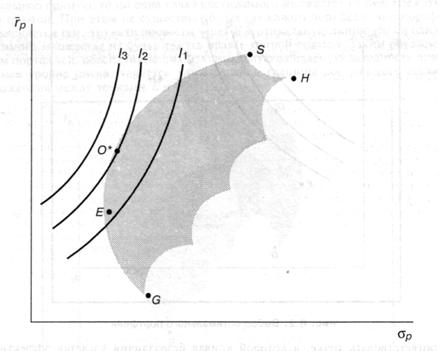

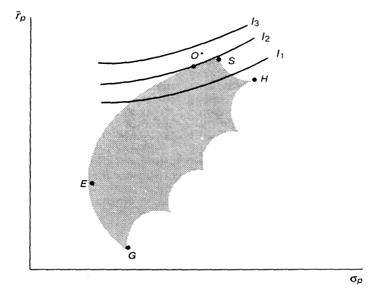

Как это видно из рис. 2.2, таким портфелем является портфель О* на кривой безразличия I2. Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I3, но такого достижимого портфеля просто не существует. Желание находиться на какой-то конкретной кривой не может быть реализовано, если данная кривая нигде не пересекает множество достижимости. Что касается кривой I1, то существует несколько портфелей, которые может выбрать инвестор (например, О). Однако рисунок показывает, что портфель О* является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее. Рисунок 2.3 показывает, что инвестор с высокой степенью избегания риска выберет портфель, расположенный близко к точке Е. Рисунок 2.4 показывает, что инвестор с низкой степенью избегания риска выберет портфель, расположенный близко к точке S.

Чисто интуитивно теорема об эффективном множестве кажется вполне рациональной. Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием.

Кроме того, установлено, что кривые безразличия для инвестора, избегающего риск, выпуклы и имеют положительный наклон. Теперь мы покажем, что эффективное множество в общем случае вогнуто и имеет положительный наклон, т.е. отрезок, соединяющий любые две точки эффективного множества, лежит ниже данного множества. Это свойство эффективных множеств является очень важным, так как оно означает, что существует только одна точка касания эффективного множества и кривых безразличия.

Рис. 2.3. Выбор портфеля инвестором с высокой степенью избегания риска

Рис. 2.4. Выбор портфеля инвестором с низкой степенью избегания риска

В заключение отметим этапы анализа эффективности инвестиций (в том числе и портфеля), а так же принципы портфельного инвестирования.

Анализ эффективности инвестиций включает в себя следующие шесть этапов:

1. Определение стоимости (затрат) проекта

2. Оценка ожидаемых потоков денежных средств от этого проекта, включая стоимость активов на определенную временную дату.

3. Оценка ожидаемых потоков платежей с учетом фактора времени, т.е. построение дисконтированного потока платежей.

4. Оценка риска запроектированных потоков денежных средств при помощи информации о вероятностном распределении потоков денежных средств.

5. Оценка стоимости капитала, необходимого для реализации проекта на базе дисконтированной стоимости.

6. Определение критериев эффективности и сравнение дисконтированной стоимости ожидаемых денежных поступлений с требуемыми капиталовложениями или издержками проекта.

Если дисконтированная стоимость этих активов превышает издержки по ним, то этот проект следует принять. В противном случае проект должен быть отвергнут. (Альтернативно: может быть подсчитан ожидаемый коэффициент окупаемости капиталовложений по этому проекту, и если этот коэффициент окупаемости превышает требуемый проектный коэффициент, то проект принимается.)

Невозможно найти ценную бумагу, которая была бы одновременно высокодоходной, высоконадежной и высоколиквидной. Каждая отдельная бумага может обладать максимум двумя из этих качеств. Однако, грамотно составленный портфель из различных ценных бумаг разрешит это противоречие.

Основной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Мы остановимся на основных принципах построения классического консервативного (малорискового) портфеля.

Определение пропорций между сегментами и между ценными бумагами внутри сегментов базируются на следующих принципах: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика работы Балтийского финансового агентства показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип диверсификации. Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: do not put all eggs in one busket - не кладите все яйца в одну корзину.

На нашем языке это звучит - не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Распыление вложений происходит как между теми активными сегментами, о которых мы упоминали, так и внутри них. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг - между акциями различных эмитентов.

Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа.

Достаточный объем средств в портфеле позволяет сделать следующий шаг - проводить так называемые отраслевую и региональную диверсификации.

Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

Принцип достаточной ликвидности. Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения.

Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.