|

расходы, не связанные непосредственно с производственным процессом; - содержание общехозяйственного персонала, не связанного с производственным процессом; - амортизационные отчисления на полное восстановление и расходы на ремонт основных средств управленческого и общехозяйственного назначения; - арендная плата за помещения общехозяйственного назначения; - расходы по оплате информационных, аудиторских и консультационных услуг; - другие аналогичные по назначению расходы. |

|

|

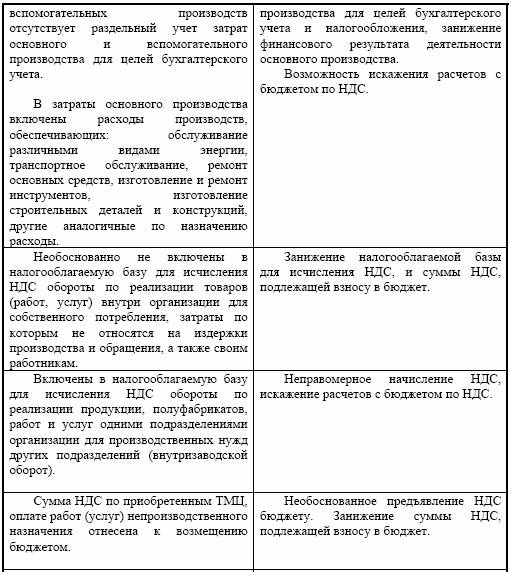

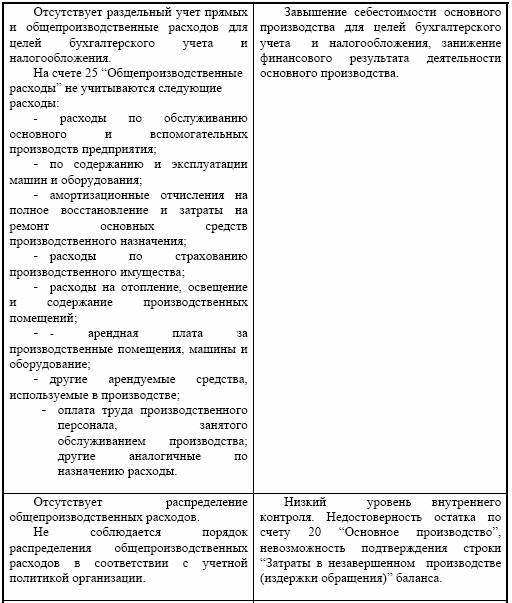

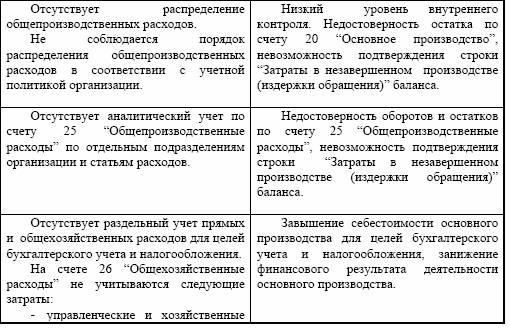

Отсутствует распределение общехозяйственных расходов. Не соблюдается порядок распределения общехозяйственных расходов в соответствии с учетной политикой организации. |

Низкий уровень внутреннего контроля. Недостоверность остатка по счету 20 "Основное производство", и невозможность подтверждения строки "Затраты в незавершенном производстве (издержки обращения" баланса. |

|

Отсутствует аналитический учет по счету 26 "Общехозяйственные расходы" по каждой статье, центру ответственности и месту возникновения затрат. |

Недостоверность оборотов и остатков по счету 26 "Общехозяйственные расходы", невозможность подтверждения строки "Затраты в незавершенном производстве (издержки обращения)" баланса. |

|

Не произведено уменьшение себестоимости продукции (работ, услуг) для целей налогообложения на: - суммы превышения фактических затрат, включенных в себестоимость продукции (работ, услуг) над установленными лимитами, нормами и нормативами по: представительским расходам; командировочным расходам; компенсациям за использование личного а/транспорта для служебных поездок; расходам на обучение и переподготовку кадров; процентам по кредитам (рублевым и валютным); рекламу. - амортизационные отчисления на полное восстановление основных производственных фондов, начисленные ускоренным методом в порядке, |

Завышение себестоимости продукции (работ, услуг) для целей налогообложения и занижение налогооблагаемой прибыли. |

|

предусмотренном законодательством, в случае их не целевого использования. |

|

|

Корректировка себестоимости продукции (работ, услуг) для целей налогообложения произведена не полностью, не в полном объеме. |

Завышение себестоимости продукции (работ, услуг) для целей налогообложения и занижение налогооблагаемой прибыли. |

|

Корректировка себестоимости продукции (работ, услуг) для целей налогообложения отражена в бухгалтерском учете в периоде, следующим за отчетным. |

Завышение себестоимости продукции (работ, услуг) для целей налогообложения отчетного периода и занижение себестоимости следующего за отчетным периодом, искажение налогооблагаемой прибыли отчетного и следующего за отчетным периодов. |

|

Оценка незавершенного производства производится с нарушениями принятой учетной политики. В составе незавершенного производства числятся затраты: а)в промышленности - остатки завершенных производств и готовой продукции б) в строительстве - законченные работы по объектам, их очередям и пусковым комплексам, являющимся объектами учета затрат, в) в научных организациях законченная научно-техническая продукция, другие выполненные работы и услуги. |

Низкий уровень внутреннего контроля. Невозможность подтверждения достоверности строки "Затраты в незавершенном производстве (издержки обращения)" баланса. Необоснованное занижение себестоимости продукции (работ, услуг) и завышение налогооблагаемой прибыли. Завышение финансового результата от хозяйственной деятельности организации. |

|

Период включения в себестоимость продукции (работ, услуг) для целей бухгалтерского учета и налогообложения оплаты материальных ценностей (работ, услуг) не соответствует датам, указанным в оправдательных документах (накладных, счетах-фактурах, документах, товарных чеках, квитанциях к приходным ордерам). |

Несвоевременное включение в себестоимость продукции (работ, услуг) для бухгалтерского учета и целей налогообложения, завышение себестоимости отчетного периода, занижение налогооблагаемой прибыли отчетного периода. |

|

Исправления по выявленным ошибкам прошлых отчетных периодов, занижение доходов или финансовых результатов в результате отнесения на издержки производства не связанных с ними затрат, вносятся в бухгалтерский учет в виде уменьшения затрат текущего периода для целей бухгалтерского учета и |

Необоснованное уменьшение себестоимости продукции (работ, услуг) для целей бухгалтерского учета и налогообложения отчетного периода, занижение налогооблагаемой прибыли отчетного периода. |