Организации культуры отличаются высокой диверсификацией источников финансирования. Некоммерческие цели хозяйствования требуют от них не только разработки

собственных доходных направлений деятельности, но и привлечения внешних

источников финансирования со стороны государства, населения и частного сектора.

Источники финансирования организаций культуры делятся на три группы:

1И привлеченные средства;

I® государственные средства, Ш собственные средства.

К привлеченному финансированию относятся благотворительные, спонсорские средства, гранты фондов, членские взносы и др. Государственное финансирование

объединяет прямые и косвенные субсидии государства. Собственные средства

включают доходы от основной и коммерческой деятельности.

Наличие различных источников финансирования в структуре доходов организаций культуры определяется национальными особенностями менеджмента в сфере культуры. В

России, Франции, Германии традиционно доминируют государственные источники

финансирования, тогда как в США — привлеченные и собственные источники финансирования.

Опыт финансирования сферы культуры США представляет большой интерес в силу

наибольшей диверсификации доходов организаций культуры среди стран мира.

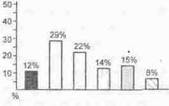

Рис. 4. Источники финансирования Метрополитен-музея в 2000 г.

12% — входная плата, экскурсии, лекции;

29% — гранты, благотворительные вклады, пожертвования; 22% — целевые взносы; 14% — членские взносы; 15% — власти Нью-Йорка; 8% — коммерческая деятельность.

Источник; The Metropolitan

Museum of Art. Annual Report for the Year 1999-2000.

Важную роль в финансировании сферы культуры играют членские взносы. Так, в доходах Метрополитен-музея

членские взносы в 2000 г. составили 14% всех поступлений (рис. 4). Членские

взносы как источник финансирования сферы культуры ассоциированы с

деятельностью благотворительной организации, действующей на базе организации

культуры. Чаще всего это общество или клуб друзей. Целями таких обществ

(клубов) друзей являются вовлечение физических и юридических лиц в деятельность

организации культуры, а также привлечение финансовых средств через систему

членских взносов.

В зависимости от типов участников выделяются два вида членства — индивидуальное (для физических лиц) и корпоративное (для юридических лиц). С точки

зрения сроков членства отмечаются три вида — годовое, срочное (5, 10,

15, 20, 25 лет) и бессрочное членство. В зависимости от суммы денежного

вклада выделяются категории простых и привилегированных членов,

доноров, покровителей организации культуры и др.