1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

Примечание. В данной оборотной ведомости в целях сокращения не приведены все суммы по другим счетам.

Из приведенной формы видно, что в оборотной ведомости имеются три пары равенств.

Итог гр. 3 равен итогу гр. 4 в связи с тем, что средства, их сумма, должны соответствовать сумме источников.

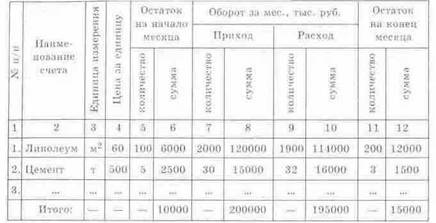

Таблица 18.4 Оборотная ведомость по счетам аналитического учета

Примечание. Оборотная ведомость приведена в сокращенном виде.

свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах.

Итог гр. 5 равен итогу гр. 6 исходя из принципа двойной записи; если имеется разрыв между итогами гр. 5 и 6, то это

Равенство итогов гр. 7 и 8 вытекает из равенства итогов средств и их источников.

Различают три формы оборотных ведомостей по счетам аналитического учета. Первую форму используют для аналитических счетов по учету имущества, т.е. когда

применяют

количественный или натуральный показатель, иными словами, когда ведут натурально-стоимостной

учет. В таких оборотных ведомостях предусматривают графы для отражения

количества, цены и суммы. Итоговые показатели в суммовом выражении этой

оборотной ведомости сопоставляют с суммами начального остатка, дебетового

оборота, кредитового оборота и конечного остатка по соответствующему

синтетическому счету. Отсутствие равенства итогов свидетельствует о наличии

ошибки, которую необходимо выявить и устранить.

При автоматизации обычно данные синтетического учета следуют за данными аналитического учета, т.е. последний предшествует первому.

При поступлении материала по разной цене в конце месяца рассчитывают среднюю цену. Принимают во внимание сальдо и итог поступления: остатки плюс поступление за

месяц. Полученную сумму делят на количество. В итоге получают среднюю цену за

месяц. Такой расчет при необходимости можно составлять чаще.

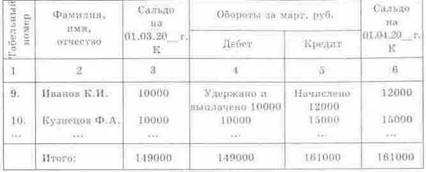

Таблица 18.5

Оборотная ведомость

по счетам аналитического учета к синтетическому счету 70 «Расчеты с персоналом по оплате труда за март 20__

г.»

Примечание. Оборотная ведомость приведена в сокращенном виде.

Другая форма оборотной ведомости существует по счетам для учета обязательств и некоторым другим, по

которым нет необходимости отражать количество, т.е. учет ведут только б денежном

выражении.