1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

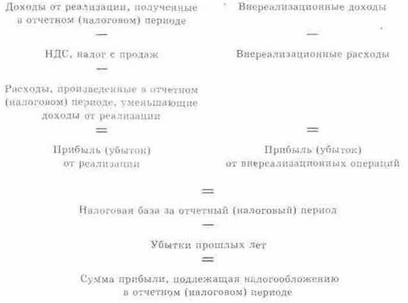

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации.

4. Прибыль (убыток) от реализации.

5. Сумма внереализационных доходов.

6. Сумма внереализационных расходов.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

9. Сумма прибыли, подлежащая налогообложению. Налоговые ставки. Ставки налога на прибыль установлены следующие.

• Налоговая ставка для российских организаций установлена в размере 24%, при этом:

6% — зачисляется в федеральный бюджет;

16% — в бюджеты субъектов РФ;

2% — в местные бюджеты.

Законами субъектов РФ размер налоговой ставки может быть уменьшен для отдельных категорий налогоплательщиков

в части сумм налога, подлежащих зачислению в бюджеты субъектов РФ — с 16 до

12%.

• По доходам, полученным в виде дивидендов, применяются следующие ставки:

6% — по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ;

Рис. 19.2. Порядок составления расчета налоговой базы по налогу на прибыль

15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также

по доходам, полученным в виде дивидендов российскими организациями от иностранных

организаций.

• По операциям с отдельными видами долговых обязательств применяются следующие ставки:

15% — по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и

обращения которых предусмотрено получение доходов в виде процентов;

0% — по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, а также по доходу в виде процентов по

облигациям государственного валютного

облигационного займа 1999 г.