1 | 2 | 3 | 4 | 5 |

• права и ответственность участников налоговых отношений;

• порядок и условия налогового производства.

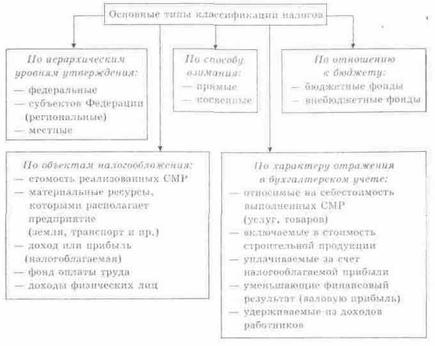

Рис. 19.1. Классификация налогов в РФ

Налоговая система РФ основана на следующих принципах:

^ всеобщности и равенства налогообложения. Каждое лицо должно уплачивать законно установленные налоги, при этом должна учитываться фактическая

способность налогоплательщика к уплате налога;

^ недискриминации налогоплательщиков. Налоги и сборы не могут применяться исходя из политических, экономических, конфессиональных и иных различий между

налогоплательщиками. Также не допускается дифференциация ставок налогов и

сборов, налоговых льгот в зависимости от формы собственности, гражданства

физических лиц или места происхождения капитала;

^ экономического приоритета. Основанием для установления налога может служить экономическая природа объекта налогообложения. Законодательная декларация этого

принципа ограничивает произвольное установление налогов и сборов;

^ презумпции правоты собственника при толковании налогового законодательства. Все неустранимые

сомнения и неясности законодательных актов в сфере налогообложения трактуются в

пользу налогоплательщика;

^ ясности и доступности понимания порядка налогообложения. Каждый налогоплательщик должен точно

знать, какие налоги и сборы, когда и в каком размере он должен уплачивать в

казну.

В Российской Федерации существует трехуровневая система взимания налогов: федеральные налоги и сборы; налоги и

сборы субъектов Российской Федерации (далее — региональные); местные налоги и

сборы.

Федеральные налоги и сборы устанавливаются НК и являются обязательными к уплате на всей территории России.

Это означает, что состав налогов и сборов, объект налогообложения, порядок

формирования налоговой базы, размер налоговых ставок, порядок исчисления и

уплаты налогов, внесение изменений и дополнений определяются исключительно на

федеральном уровне.

В перечень федеральных налогов и сборов входят:

• налог на добавленную стоимость;

• акцизы на отдельные виды товаров (услуг) и минерального сырья;

• налог на прибыль (доход) организаций;

• налог на доходы от капитала;