СИСТЕМА РИСКОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

Спектр рисков, связанных с осуществлением ИП чрезвычайно широк. В литературе встречаются десятки классификаций риска. В большинстве случаев автор согласен с предлагаемыми классификациями, однако в результате исследования значительного объёма литературы, автор пришел к выводу, что критериев классификации можно назвать сотни, по сути, значение любого фактора ИП в будущем есть величина неопределенная, т.е. является потенциальным источником риска. В связи с этим построение универсальной всеобщей классификации рисков ИП не представляется возможным и не является необходимым. По мнению автора, гораздо важнее определить индивидуальный комплекс рисков, потенциально опасных для конкретного инвестора и оценить их, поэтому в данной диссертации основное внимание уделяется именно инструментарию количественной оценки рисков инвестиционного проекта.

Исследуем подробнее систему рисков инвестиционного проекта. Говоря о риске ИП, следует отметить, что ему присущи риски чрезвычайно широкого круга сфер человеческой деятельности: экономические риски; политические риски; технические риски; юридические риски; природные риски; социальные риски; производственные риски и т.д.

Даже если рассматривать риски, связанные с реализацией только экономической составляющей проекта, перечень их будет весьма обширным: сегмент финансовых рисков, риски, связанные с колебаниями рыночной конъюнктуры, риски колебания деловых циклов.

Финансовые риски – риски, обусловленные вероятностью потерь вследствие осуществления финансовой деятельности в условиях неопределенности. К финансовым рискам относят:

- риски колебаний покупательной способности денег (инфляционный, дефляционный, валютный);

- инфляционный риск ИП обусловлен, прежде всего, непредсказуемостью инфляции, поскольку ошибочный темп инфляции, заложенный в ставку дисконтирования может существенно исказить значение показателя эффективности ИП, не говоря уже о том, что условия функционирования субъектов народного хозяйства существенно различаются при темпе инфляции 1 % в месяц (12.68 % в год) и 5 % в месяц (79.58 % в год).

Говоря об инфляционном риске, следует отметить, что часто встречающиеся в литературе трактовки риска как того, что доходы будут обесцениваться быстрее, чем индексироваться, мягко говоря, некорректно, а по отношению к ИП неприемлема, т.к. основная опасность инфляции заключается не столько в ее величине, сколько в ее непредсказуемости.

При условии предсказуемости и определенности даже самую большую инфляцию можно легко учесть в ИП либо в ставке дисконтирования, либо индексируя величину денежных потоков, сведя тем самым элемент неопределенности, а значит и риск, к нулю.

- валютный риск – риск потерь финансовых ресурсов вследствие непредсказуемых колебаний валютных курсов. Валютный риск может сыграть злую шутку с разработчиками тех проектов, которые, стремясь уйти от риска непредсказуемости инфляции рассчитывают денежные потоки в «твердой» валюте, как правило, в американских долларах, т.к. даже самой твердой валюте присуща внутренняя инфляция, а динамика ее покупательной способности в отдельно взятой стране может быть весьма нестабильной.

Нельзя так же не отметить взаимосвязи различных рисков. Так, например, валютный риск может трансформироваться в инфляционный либо дефляционный риск. В свою очередь все эти три типа риска взаимосвязаны с ценовым риском, который относиться к рискам колебаний рыночной конъюнктуры. Другой пример: риск колебания деловых циклов связан с инвестиционными рисками, риском изменения процентной ставки, например.

Любой риск вообще, и риск ИП в частности, весьма многогранен в своих проявлениях и зачастую представляет собой сложную конструкцию из элементов других рисков. Например, риск колебания рыночной конъюнктуры представляет собой целый набор рисков: ценовые риски (как на затраты, так и на продукцию); риски изменения структуры и объема спроса.

Колебания рыночной конъюнктуры так же могут быть вызваны колебаниями деловых циклов и т.д.

Кроме того, проявления риска индивидуальны для каждого участника ситуации связанной с неопределенностью, как говорилось выше.

О многогранности риска и его сложных взаимосвязях говорит тот факт, что даже решение минимизации риска содержит риск.

На основе данного анализа автор предлагает определение риска инвестиционного проекта, которое отражает сущность одноимённой концепции:

Риск ИП (Rип ) – это система факторов, проявляющаяся в виде комплекса рисков (угроз), индивидуальных для каждого участника ИП, как в количественном так и в качественном отношении. Систему рисков ИП можно представить в следующем виде (21):

, (21)

, (21)

где: n- возможное количество рисков ИП; m- количество участников проекта.

Акцент сделан на том факте, что риск ИП представляет собой сложную систему с многочисленными взаимосвязями, проявляющуюся для каждого из участников ИП в виде индивидуальной комбинации - комплекса, то есть риск i-го участника проекта (Ri) будет описан по формуле (22):

![]() . (22)

. (22)

Столбец матрицы (21) при этом показывает, что значение любого риска для каждого участника проекта проявляется также индивидуально (табл.2).

Таблица 2

Пример системы рисков ИП

| Виды рисков Инвесторы | Финансовые | Колебания рыночной конъюнктуры | Колебания деловых циклов | … | Rn |

| Инвестор 1 | R11 | R12 | R13 | … | R1n |

| Инвестор 2 | R21 | R22 | R23 | … | R2n |

| Инвестор 3 | R31 | R32 | R33 | … | R3n |

| … | … | … | … | … | … |

| Инвестор m | Rm1 | Rm2 | Rm3 | … | Rmn |

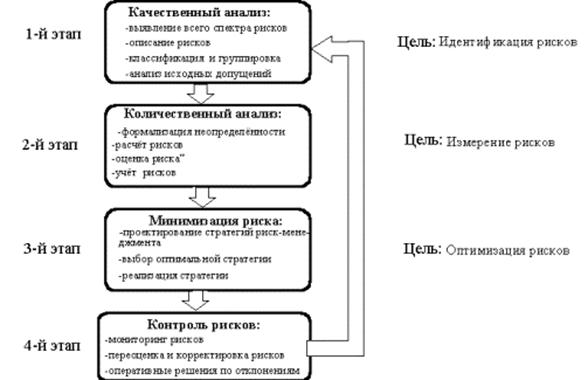

Для анализа и управления системой риска ИП автор предлагает следующий алгоритм риск-менеджмента. Его содержание и задачи представлены на рис.4.

Рис. 4. Алгоритм управления риском ИП

1. Анализ рисков, как правило, начинается с качественного анализа, целью которого является идентификация рисков. Данная цель распадается на следующие задачи:

- выявление всего спектра рисков, присущих инвестиционному проекту;

- описание рисков;

- классификация и группировка рисков;

- анализ исходных допущений.

К сожалению, подавляющее большинство отечественных разработчиков ИП останавливаются на этой начальной стадии, которая, по сути, является лишь подготовительной фазой полноценного анализа.

2. Второй и наиболее сложной фазой риск-анализа является количественный анализ рисков, целью которого является измерение риска, что обуславливает решение следующих задач:

- формализация неопределённости;

- расчёт рисков;

- оценка рисков;

- учёт рисков;

3. На третьем этапе риск-анализ плавно трансформируется из априорных, теоретических суждений в практическую деятельность по управлению риском. Это происходит в момент окончания проектирования стратегии риск-менеджмента и начало её реализации. Этот же этап завершает и инжиниринг инвестиционных проектов.

4. Четвертый этап – контроль, по сути, является началом реинжиниринга ИП, он завершает процесс риск-менеджмента и обеспечивает ему цикличность.

К сожалению, объём данной работы не позволяет продемонстрировать в полном объёме практическое применение вышеизложенных принципов. Возможно, это удастся сделать в рамках дипломного проекта.

В целом в работе кратко рассмотрены концепции риска инвестиционного проекта. Концепции и подходы изложены с примерами, которые помогают понять принципы данных подходов.

Надеюсь, что изучение данного вопроса будет полезным для меня и с практической точки зрения.