9. Сотрудничество с зарубежными странами по вопросам организации аудиторской деятельности.

Круг рассматриваемых вопросов на заседаниях ЦАЛАК Центрального банка России касается регулирования банковского аудита в стране.

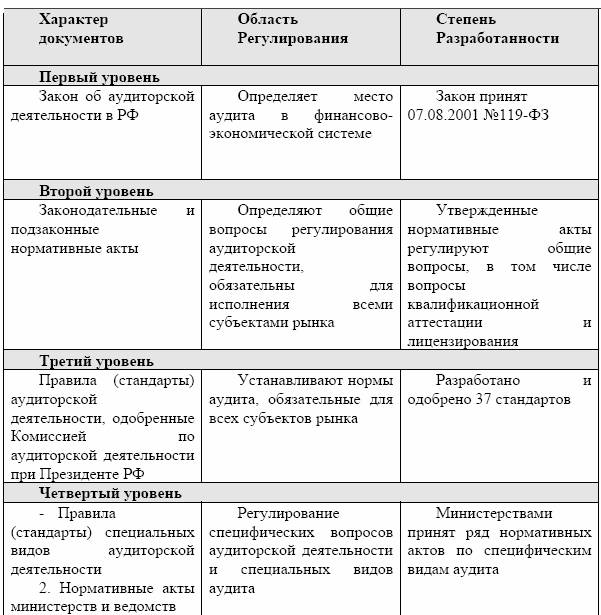

По соподчиненности нормативных актов и их содержанию можно судить о складывающейся в России многоуровневой системе регулирования аудиторской деятельности, которая

представлена в таблице 1.

Система нормативного регулирования аудиторской деятельности в РФ

Первый уровень характеризует принятие основополагающего документа, регулирующего аудиторскую деятельность, - Закона «Об аудиторской деятельности в РФ».

К документам второго уровня, регулирующим аудиторскую деятельность в Российской Федерации, относятся:

- распоряжения Президента Российской Федерации, регламентирующие создание и работу Комиссии по аудиторской деятельности при Президенте Российской Федерации;

- Указ Президента Российской Федерации относительно сроков проведения мероприятий по регулированию аудиторской деятельности;

- постановления Правительства Российской Федерации, касающиеся регулирования аудиторской деятельности;

- решения Комиссии по аудиторской деятельности.

К документам третьего уровня можно отнести правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности.

К четвертому уровню относятся акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам. Вероятно, на этом уровне могут быть разработаны и правила (стандарты) аудиторской деятельности, регулирующие специфические вопросы аудиторской деятельности и аудита.

Пятый уровень - внутрифирменные стандарты аудиторской деятельности, разрабатываемые аудиторскими организациями на базе практики аудита. Документы этого уровня детализируют документы более высоких уровней, они не должны им противоречить. Содержание и форма таких документов совершенствуются по мере их становления и расширения рынка аудиторских услуг.Далее