- Расчетные ведомости по начислению взносов в Пенсионный Фонд РФ, Фонд обязательного социального страхования РФ, Фонды

обязательного

медицинского страхования, Федеральную службу занятости РФ. Отчеты, подаваемые в

ГНИ по начислению транспортного налога, сбора на нужды образовательных учреждений,

налоговые декларации по удержанию подоходного налога, в случаях, предусмотренных

законодательством.

- Первичные документы, служащие основанием для расходования средств органов социального страхования и обеспечения:

- заявления от работников на выплату пособий;

- больничные листы (листы о нетрудоспособности);

- справки, выдаваемые органами ЗАГСа;

- путевки на санаторно-курортное лечение, в учреждения отдыха, санатории-профилактории, санаторные и оздоровительные лагеря

для детей и юношества, на лечебное (диетическое) питание;

- счета от организаций, оказывающих данные услуги;

- отчетные декларации по расчетам с органами социального страхования и обеспечения.

16. Отчетные данные, подаваемые в органы статистики.

Последовательность работ при проведении аудиторской проверки можно разделить на 3 этапа: ознакомительный, основной, заключительный.

На ознакомительном этапе аудитор рассматривает вопросы:

- Изучение категорий персонала организации, систем и форм оплаты труда.

- Рассмотрение порядка учета личного состава и рабочего времени, общей организации учета расчетов с рабочими и служащими.

На основном этапе проводится проработка вопросов, перечисленных выше в содержании программы аудита данного

участка учета (пункты 1 - 17).

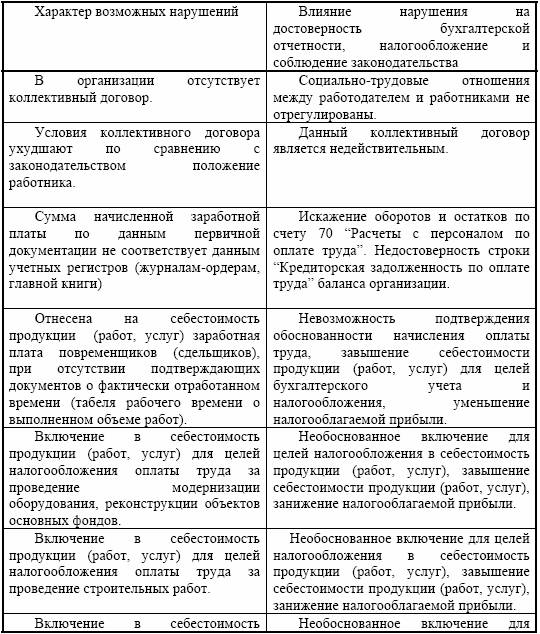

Возможные нарушения и их влияние на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства приведены в таблице:

Возможные нарушения по оплате труда и их влияние на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства