Прибыль

Прибыль — основной объект реализации распределительной функции финансов предприятий. За счет прибыли формируется целая совокупность фондов денежных средств. На рис. 1.1 показаны два основных канала участия прибыли в распределительном процессе, определяющих пропорции, в которых прибыль изымается и используется самим предприятием.

Прибыль имеет следующее значение в деятельности предприятий:

- в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

- используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

- выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

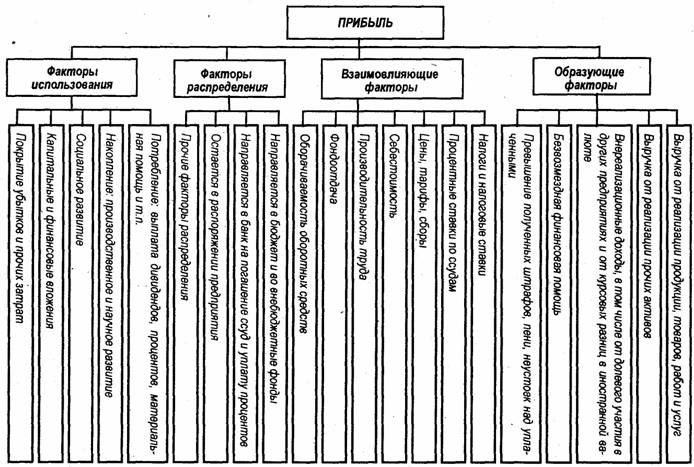

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования (рис. 1).

В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов — доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, в определенной мере цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях. Факторы использования относятся только к той прибыли, которая остается в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.