Рис. 2. Организация казначейского исполнения федерального бюджета по расходам

Если доходы собираются в запланированном федеральным бюджетом объеме, то расходы федерального бюджета можно осуществлять в

утвержденных бюджетом суммах, если доходная часть ниже утвержденной в бюджете,

необходимо принимать решения о секвестре, т.е. сокращении расходов. После

принятия соответствующих решений Министерство финансов РФ и ГУФК осуществляют

роспись федерального бюджета по главным распорядителям.

Главным распорядителем средств федерального бюджета выступает орган государственной власти РФ, имеющий

право распределять средства федерального бюджета по подведомственным

распорядителям и получателям в соответствии с ведомственной классификацией

расходов. Распорядителем бюджетных средств является орган

государственной власти или местного самоуправления, имеющий право распределять

бюджетные средства по подведомственным получателям бюджетных средств. Бюджетополучатель

— это бюджетное учреждение или иная организация, имеющая право на получение

бюджетных средств в соответствии с бюджетной росписью на текущий финансовый год.

Бюджетное учреждение — это организация, созданная органами государственной власти РФ, субъекта РФ или органами местного самоуправления для

осуществления функций некоммерческого характера, деятельность которой

финансируется из соответствующего бюджета или бюджета государственного

внебюджетного фонда на основе сметы доходов и расходов.

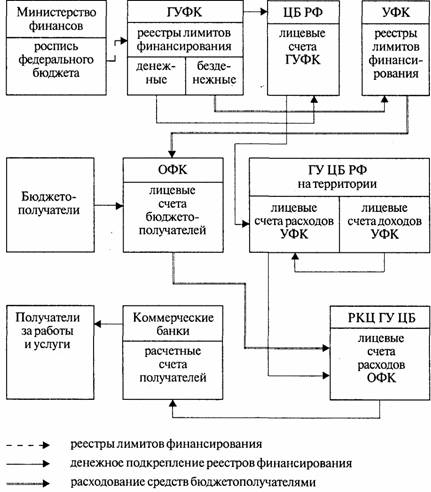

Получив информацию от главных распорядителей, ГУФК формирует реестры лимитов финансирования по распорядителям и бюджетополучателям

и направляет их в УФК по территориям субъектов Российской Федерации. УФК ведут

списки распорядителей на своей территории и информируют их о поступившем

финансировании. Распорядители обязаны представить в УФК распределение лимитов

финансирования по подведомственной сети своих учреждений и организаций,

расположенных как на данной территории, так и на территориях других субъектов

Российской Федерации. УФК формируют реестры финансирования по

бюджетополучателям и направляют их для исполнения в ОФК на своей территории и в

УФК на территории других субъектов РФ. Все средства федерального бюджета по

реестрам ГУФК должны быть распределены по бюджетополучателям на территориях УФК

и ОФК и подтверждены соответствующими реестрами.

Полученный органами казначейства реестр еще не означает факта финансирования. Лимиты, указанные в реестрах, необходимо

обеспечить денежными средствами, зачисленными на лицевые счета расходов органов

Федерального казначейства. Достичь этого можно двумя путями. Во-первых, за счет

доходов на территории, во-вторых, с единого счета ГУФК. УФК на территориях

субъектов РФ разрешено собранные доходы направлять на отдельный лицевой счет

балансового счета № 40103 «Доходы федерального бюджета, предназначенные для

финансирования расходов», откуда они перечисляются на лицевой счет балансового

счета № 40105 «Средства федерального бюджета» в суммах, необходимых для

финансирования бюджетополучателей по поступившим реестрам. Сумма превышения

собранных доходов над расходами перечисляется на счет ГУФК в ОПЕРУ-1

Центрального банка РФ г. Москвы. Кроме того, все доходы на территории субъектов

РФ, собранные с 25 по 1 число каждого месяца, полностью перечисляются на

указанный счет. Поэтому если доходов на территории недостаточно, то ГУФК

платежным поручением перечисляет на лицевой счет УФК необходимую сумму финансирования.

УФК направляют в нижестоящие территориальные казначейства реестры с

одновременным перечислением средств на лицевые счета ОФК в банке.