1 | 2 |

предприятия. Его использование предполагает постоянное совершенствование технологии, обновление выпускаемой продукции,

обеспечение ее конкурентоспособности, рост объемов

реализации и увеличение массы прибыли.

Предприятие может иметь расходы, как связанные с основной деятельностью, так и не связанные, что учитывается при определении

общего финансового результата его

деятельности.

Общий финансовый результат называют балансовой прибылью, в которую включают:

- прибыль (убыток) от реализации товаров;

- прибыль (убыток) от реализации материальных оборотных средств

и других активов;

- прибыль (убыток) от реализации и прочего выбытия основных средств;

- доходы и потери от валютных курсовых разниц;

доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий;

-

расходы и потери, связанные с финансовыми операциями;

-

внереализационные доходы (потери).

Из балансовой прибыли в соответствии с законодательством о налогах на прибыль производятся обязательные

платежи.

Балансовая прибыль за минусом налогов называется чистой прибылью.

Для характеристики эффективности применяемых ресурсов и текущих и текущих затрат используются показатели

рентабельности.

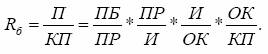

Показатели рентабельности могут быть увязаны с помощью мультипликативных моделей, что позволяет проводить

факторный индексный анализ рентабельности. Методику этого анализа

представим на примере показателя общей

(балансовой) рентабельности, как наиболее

распространенного показателя в статической практике:

В общем виде y = abcd , где

y = R б -уровень общей рентабельности;

a = ПБ : ПР - коэффициент изменения балансовой прибыли;