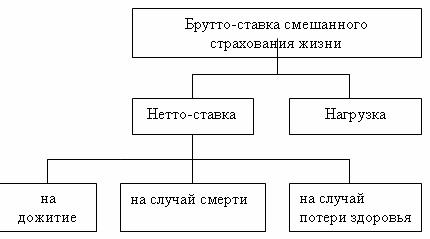

Тарифные ставки в страховании жизни состоят из нескольких частей. Возьмем для примера смешанное страхование жизни. В нем объединяются

несколько видов страхования, которые могли бы быть самостоятельными:

1) страхование на дожитие;

2) страхование на случай смерти;

3) страхование от несчастных случаев.

|

По каждому из них при помощи тарифа создается страховой фонд, поэтому тарифная ставка в смешанном страховании состоит из трех частей, входящих в нетто-ставку и четвертой части – нагрузки.

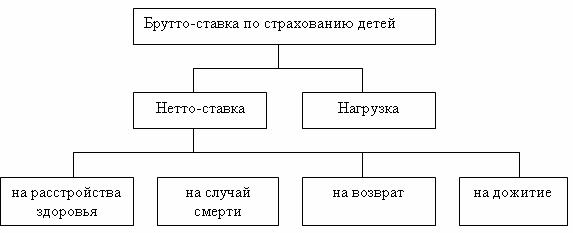

Объем финансовых обязательств по страхованию детей состоит:

1) из выплаты страховой суммы при дожитии ребенка до 18 лет;

2) из выплаты пособия страхователю в размере 30% страховой суммы в случае смерти застрахованного в период действия договора;

3) из возврата уплаченных взносов в случае смерти застрахованного;

4) из выплаты страховой суммы в связи с расстройством здоровья у застрахованного ребенка в результате травмы и некоторых болезней.

Следовательно, тарифные ставки должны состоять из четырех частей, каждая из которых будет формировать фонды для выплат, и пятой части – нагрузки. Структура тарифной ставки по страхованию детей показана на схеме 2.

В соответствии с условиями страхования и бракосочетанию нужно сформировать фонд, достаточный:

1) для выплаты страховой суммы при вступлении в брак после 18 лет ребенка, в пользу которого заключен договор, или при достижении им возраста 21 года;