Направления развития автомобилестроения Удмуртии и производства автокомпонентов

Основные задачи развития сектора:

- выход на уровень 5-7% российского производства автомобилей;

- повышение уровня локализации сборочного производства;

- увеличение доли в российском производстве автокомпонентов до 3%.

В рамках формирования долгосрочной политики по поддержке сектора следует учитывать технологические и изменения корпоративной структуры, происходящие в мировой и российской автомобильной промышленности, а также изменение условий организации производств.

Технологические изменения:

- стандартизация и сертификация продукции, в том числе формирование специфичных

региональных требований;

- повышение экологичности выпускаемой продукции;

- новые направления в материаловедении (конструкционные материалы, материалы,

подлежащие рециклингу, и проч.);

- рост требований по безопасности для всех видов транспорта;

- снижение себестоимости продукции за счет увеличения производительности труда.

Изменения корпоративной структуры:

- глобальное изменение структуры OEM16: появление «новых» и уход с рынка «старых»

игроков;

- рост аутсорсинга в автокомпонентной отрасли: выведение производства

комплектующих за пределы основного производства.

Изменения условий организации производств:

- усиление локализации производства автокомпонентов вокруг автосборочных заводов;

- стремление OEM создать собственные производственные холдинги по обеспечению

основного производства сертифицированной продукции;

- оптимизация логистических процессов (just-in-time).

Удмуртская Республика не может претендовать на лидерство в объемах производства автомобилей или автомобильных комплектующих среди российских регионов. Тем не менее, в республике возможно создание автокомпонентного отраслевого комплекса макрорегионального масштаба. Для реализации этого направления необходимо обеспечить выполнение мероприятий, в том числе: стабилизировать ситуацию на основном предприятии отрасли ОАО «ИжАвто», увеличить объемы сборочного производства, развивать производства автомобильных компонентов.

Для этого необходимо выполнение ряда условий.

1. Стабилизировать ситуацию на основном предприятии отрасли ОАО «ИжАвто».

Для стабилизации ситуации на основном предприятии отрасли ОАО «ИжАвто» (в краткосрочной перспективе) следует пересмотреть корпоративную политику компании в работе с потенциальными инвесторами (высоким риском для завода является обслуживание интересов одновременно двух конкурирующих автомобильных концернов), рассмотреть возможность изменения ассортимента продукции завода (в зависимости от тенденций рынка: производство малолитражных автомобилей, специализация на сборке экологически чистых моделей и других).

16 OEM (Original Equipment Manufacturer) - компании, включающие в свой продукт компоненты от других производителей.

16 OEM (Original Equipment Manufacturer) - компании, включающие в свой продукт компоненты от других производителей.

38

2. Увеличить объемы сборочного производства.

а) Обеспечить загрузку производственного конвейера ОАО «ИжАвто» и выйти на

максимальные объемы выпуска автомобилей (свыше 300 тыс. автомобилей в год).

В 2007-2008 годах на ОАО «ИжАвто» выпускается свыше 70 тыс. автомобилей в год. Мощности автомобильного завода предусматривают возможность расширения производства автомобилей иностранных и отечественных марок. Имеются два альтернативных варианта загрузки мощностей: сборка автомобилей отечественных либо иностранных марок, что будет зависеть от стратегии собственника предприятия.

Первый вариант предусматривает работу предприятия на падающем рынке, поскольку доля российских брендов в продажах автомобилей стремительно снижается в последние годы. Возможности этого варианта развития заключаются в общем росте российского рынка в долгосрочной перспективе (что, несмотря на снижение доли рынка, предоставляет возможности для наращивания объемов выпуска) и широкой географии сбыта российских ОЕМ (в данном случае в роли ОЕМ будет выступать АвтоВАЗ), включающей не только субъекты Российской Федерации, но и некоторые страны Ближнего Востока, Средней Азии и Латинской Америки.

Второй вариант предусматривает наращивание объемов выпуска автомобилей иностранных брендов. При этом возможно производство автомобилей не только одного, но и нескольких брендов одновременно. Хотя наиболее вероятно производство линейки автомобилей максимум двух брендов (например, Renault-Nissan). В любом случае, базовым условием устойчивого развития завода станет наличие возможностей проведения гибкой сегментной политики (в настоящее время завод уже находится на пути такого развития: класс С, внедорожники, малогабаритные грузовые автомобили и проч.).

б) Расширить производство новых импортных автомобилей. Перспективные направления:

грузовой автотранспорт (включая малый грузовой автотранспорт)17, легковые автомобили

(особенно малолитражные легковые автомобили нижнего ценового сегмента18 и

автомобили класса С и D19), мотоциклы.

3. Обеспечить развитие производства автомобильных компонентов.

а) Повысить уровень локализации производства собираемых на территории республики

автомобилей (стратегия поддержки Emerging domestic players):

- содействовать увеличению объемов производства отдельных автомобильных

компонентов;

- организовать дополнительные циклы производства на самом автомобильном заводе

либо путем размещения заказов для местной сборки на предприятиях Удмуртии.

В настоящее время уровень локализации по производству автомобиля KIA Spektra превышает 30% - за счет собственной прессовки, окраски, сварки, сборки, производства баков, сидений, колес, систем выпуска отработавших газов. Целевым ориентиром является усиление локализации за счет организации более глубоких производственных циклов - изготовление сложных приборов, механизмов и устройств и проч.

б) Привлечь крупную компанию - производителя сложных автомобильных комплектующих

(стратегия привлечения FDI от ТНК20).

17 По прогнозу Минпромэнерго, построенному на основании прогноза роста грузоперевозок и подвижности населения

17 По прогнозу Минпромэнерго, построенному на основании прогноза роста грузоперевозок и подвижности населения

«Транспортной стратегии РФ на период до 2020 года» и прогноза роста покупательной способности, к 2020 году в России

потребность в грузовых автомобилях составит 520-550 тыс. шт.

18 Roland Berger Strategy Consultants: сегмент малобюджетных автомобилей во всем мире (А/В) может достичь 18 млн шт.

Наибольший рост данного сегмента ожидается в Китае, Индии, странах ЦВЕ и России.

19 Roland Berger Strategy Consultants: в России автомобили класса С к 2016 году сохранят долю в 45% от общего объема продаж,

доля автомобилей класса D вырастет до 12%.

20 FDI от ТНК - прямые иностранные инвестиции (Foreign Direct Investments) от транснациональных компаний.

39

В случае значительного увеличения объемов местного сборочного производства (до порогового значения в 200 тыс. автомобилей и выше), территория республики станет привлекательной для размещения мощностей по производству комплектующих.

Критическая масса в 200-250 тыс. автомобилей достаточна для размещения производства следующих видов компонентов21:

радиаторы (250 тыс. а/м);

уплотнения цилиндров (250 тыс. а/м);

системы впрыска (200 тыс. а/м);

литые части (200 тыс. а/м);

ремни безопасности (200 тыс. а/м);

механические коробки переключения передач (200 тыс. а/м);

рулевые системы (150 тыс. а/м);

кондиционеры (150 тыс. а/м);

бамперы (125 тыс. а/м);

обшивка потолка (100 тыс. а/м);

системы выхлопа (80 тыс. а/м);

сиденья (40 тыс. а/м);

подголовники (25 тыс. а/м);

другое.

Производитель комплектующих также сможет поставлять оборудование и за пределы республики - на расположенные на небольшом расстоянии от Удмуртии заводы Татарстана и Самарской области.

в) Расширить производство комплектующих для увеличения клиентского портфеля, повышения объемов продаж компонентов в пределах Удмуртии и в другие регионы Российской Федерации (Республика Татарстан, г. Санкт-Петербург и др.).

- Для создания производств, выпускающих продукцию в соответствии с

законодательством Российской Федерации и международными стандартами,

необходимо осуществить модернизацию действующих производств. Поэтому

необходимо совершенствовать технологии производства комплектующих, в том числе:

светотехники, компрессоров для грузовых автомобилей, регуляторов освещенности

приборов, электромеханических корректоров фар, электроприводов корректора фар,

автожгутов, редукторов, замков, тросов, переключателей, пружин, материалов для

тепло-, звукоизоляции, амортизации ударных нагрузок, стального проката,

вентиляторов, системы охлаждения двигателя автомобиля и др.

Ключевые изменения в требованиях к производству автокомпонентов будут вызваны реструктуризацией АвтоВАЗа (выпуск новых моделей) и увеличением присутствия иностранных ОЕМ на российском рынке.

В зависимости от того, какие нишевые стратегии выберут для себя местные производители компонентов, необходимо будет осуществить выбор направлений сотрудничества с потенциальными заказчиками - крупными автомобильными концернами.

Емкость рынка автокомпонентов к 2010 году, по оценкам экспертов РосБизнесКонсалтинг, может достичь объема 25-32 млрд долл. При выборе поставщиков преимущество будет отдаваться тем компаниям, которые освоили опыт мировых производителей, имеют сертификаты соответствия международным автомобильным стандартам.

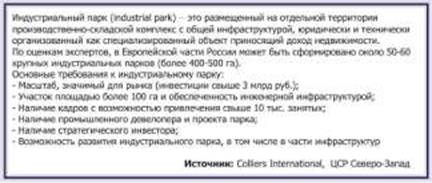

- С целью формирования кластера по производству автокомпонентов широкого

профиля, отвечающих международным стандартам качества, возможно создание

индустриального парка (см. вставка 2) по выпуску автомобильных комплектующих.

Парк может быть расположен на подготовленных (в результате редевелопмента) площадях («brownfields»).

21 РосБизнесКонсалтинг

40

Вставка 2. Характеристика индустриальных парков

Уникальные преимущества для размещения индустриального парка по производству автомобильных комплектующих в Удмуртии: близость к крупносерийному производству автомобилей (Ижевск - 0 км, Набережные Челны - 62 км, Тольятти - 492 км), наличие свободных подготовленных производственных площадей (brownfields) и наличие кадров при относительно невысоком уровне оплаты труда и собственной образовательной базы (ИжГТУ, Ижевский индустриальный техникум, Ижевский политехникум, Ижевский автомеханический колледж и другие).

Создание индустриального парка позволит значительно увеличить объем выпуска комплектующих на предприятиях республики: ОАО «Ижсталь», ОАО «Сарапульский электрогенераторный завод», ФГУП «Ижевский механический завод», открытое акционерное общество «Ижевский мотозавод «Аксион-холдинг», общество с ограниченной ответственностью «Мегалит» и других.

г) Обеспечить развитие новых и сопутствующих видов деятельности и инфраструктур:

- предусмотреть возможности развития логистики для обеспечения устойчивого сбыта

продукции производителей автокомпонентов;

обеспечить проведение на территории Удмуртской конференции поставщиков автокомпонентов;

- рассмотреть возможность создания инжинирингового центра, основными функциями

которого будут внедрение инноваций в автомобильном производстве, разработка

технической базы и осуществление адаптационных разработок;

- рассмотреть возможность создания центра тестирования и сертификации продукции,

основными функциями которого будут специализированная и независимая проверка

качества выпускаемой предприятиями продукции, проверка соответствия выпускаемой

продукции существующим стандартам качества на мировом и российском рынках,

отслеживание тенденций развития стандартов на рынках сбыта промышленной

продукции и формирование предложений и рекомендаций по модернизации

выпускаемой предприятиями Удмуртской Республики продукции;

- обеспечить развитие новых технологий производства вспененных материалов (в том

числе пенополипропилена - для внутренней отделки автомобилей);

- сформировать условия для развития промышленного дизайна.

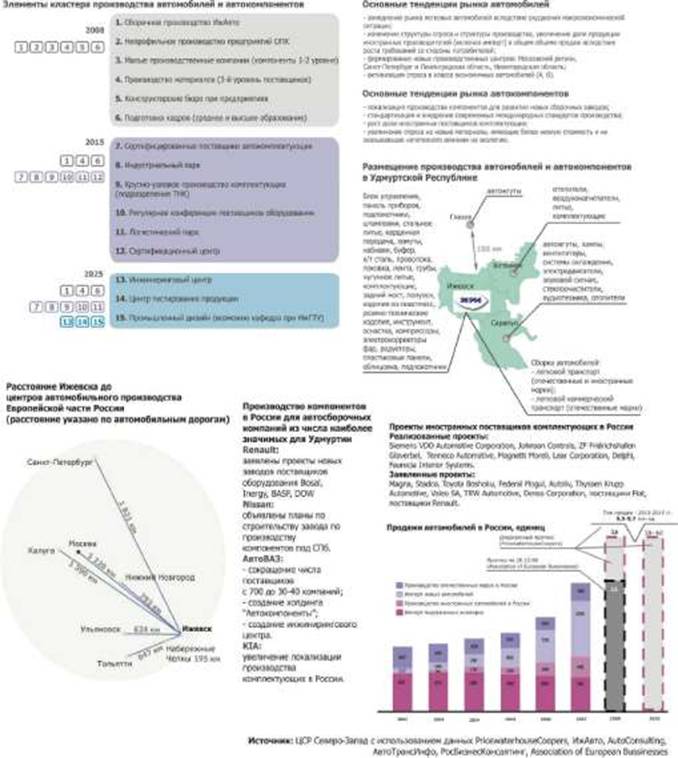

Условия и этапы формирования кластера автомобилестроения автокомпонентов в Удмуртской Республике показаны на рисунке 16.

и производства