1 | 2 | 3 | 4 | 5 | 6 |

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что

соответствие степени ликвидности обусловлено ограниченностью информации,

которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской

отчетности.

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Они рассчитываются в виде отношений абсолютных показателей финансового

состояния или их линейных комбинаций.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении

их динамики за отчетный период и за ряд лет. В качестве базисных величин

используются:

^ нормативные показатели;

•^ усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния

периодам;

•^ среднеотраслевые значения показателей. Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд

характерных групп:

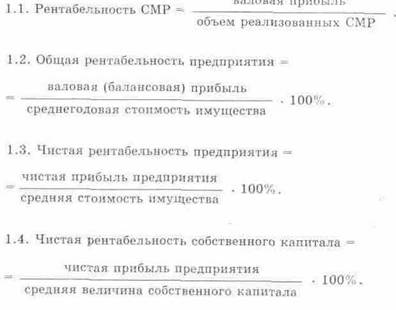

1) показатели оценки рентабельности предприятия;

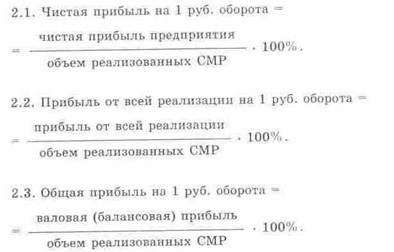

2) показатели оценки эффективности управления или прибыльности продукции;

3) показатели оценки деловой активности или капиталоотдачи;

4) показатели оценки рыночной устойчивости;

5) показатели оценки ликвидности активов баланса как основы платежеспособности.

Рассмотрим основные из каждой группы финансовых коэффициентов.

1. Оценка рентабельности предприятия

1.5. Общая рентабельность производственных фондов =

= валовая (балансовая) прибыль = средняя стоимость основных

производственных и оборотных материальных активов • 100%.

2. Общая эффективность управления

3. Оценка деловой активности