1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

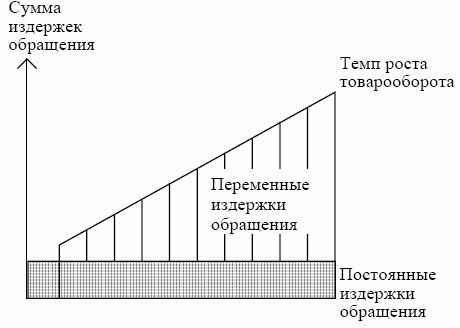

Издержки делятся на переменные, зависимые от роста товарооборота, и условно-постоянные, которые остаются

неизменными при любых изменениях товарооборота. Это явление иллюстрируется

следующей диаграммой (см. рис. 3.4.):

Рис. 3.4. Дифференциация издержек обращения по признаку зависимости от товарооборота

Отношение издержек к товарообороту (в процентах), называемое также издержкоемкостью, позволяет

обеспечить динамические и горизонтальные сопоставления издержек. Уровень

издержек зависит от размера предприятия: чем оно крупнее, тем ниже уровень

издержек:

Рис. 3.5. Модель зависимости издержкоемкости от размера торгового

предприятия

Издержки обращения предприятий розничной торговли составили в 1995 г. 35,5 трлн. руб., а в процентах к товарообороту -

17,5%.

Состав издержек показан в следующей таблице:

Таблица 3.1.

Издержки обращения предприятий розничной торговли и общественного питания по видам затрат в 1995 г.

|

|

В предприятиях розничной торговли, % |

В предприятиях общественного питания, в % | ||

|

к итогу |

к товарообороту |

к итогу |

к товарообороту | |

|

Издержки обращения |

100,0 |

17,5 |

100,0 |

41,7 |

|

в том числе: Материальные затраты |

20,8 |

3,6 |

22,5 |

9,4 |

|

Затраты на оплату труда |

30,9 |

5,4 |

40,3 |

16,8 |

|

Отчисления на социальные нужды |

9,2 |

1,6 |

13,2 |

5,5 |

|

Амортизация основных фондов |

3,1 |

0,5 |

3,4 |

1,4 |

|

Прочие затраты |

36,0 |

6,3 |

20,6 |

8,8 |