1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

Издержки обращения складываются в зависимости от финансово-экономической и маркетинговой политики

предприятия. Издержки -объект управления, которое осуществляется с помощью

комплекса экономических инструментов. Необходимо учитывать вектор воздействия,

который у разных инструментов может быть диаметрально противоположным. Рост

физического объема товарооборота, при прочих равных условиях, ведет к росту

издержек (правильнее было бы сказать: рост товарооборота обеспечивается ростом

издержек (переменных). Низкий уровень издержек малых предприятий может быть

обеспечен режимом экономии и интенсивной маркетинговой деятельностью.

К факторам снижения уровня издержек относятся: оптимизация завоза и складирования товаров; обеспечение

ритмичности поставки; быстрая оборачиваемость товаров и других оборотных

средств; высокая производительность труда торговых работников, базирующаяся на

научных принципах организации торгового процесса; рост доли собственного

капитала; снижение темпов инфляции и др.

Валовый доход (ВД) за вычетом издержек обращения (ИО) превращается в валовую прибыль от реализации товаров

(ВП) -предварительный результат, к которому стремится предприниматель:

ВП = ВД - ИО

При ВД < ИО предприятие вместо прибыли имеет убыток.

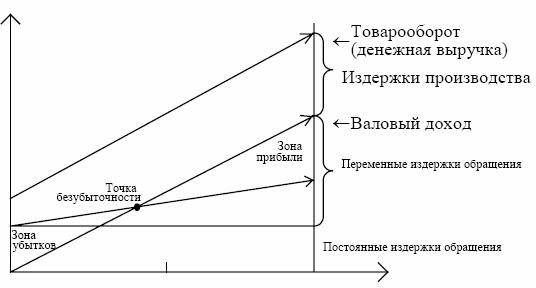

На следующем графике показаны зоны убыточности и прибыльности и граница между ними, называемая точкой

безубыточности (см. рис. 3.6.):

Рис. 3.6. Формирование зон убыточности и прибыльности

Однако торговое предприятие может получать прибыль и за счет других источников: подсобное хозяйство,

транспорт, сдача площадей в аренду и т.п. Вместе с прибылью от реализации

товаров они образуют балансовую прибыль. Из суммы балансовой прибыли

осуществляются первоочередные обязательные платежи: платежи в бюджет, расчеты с

кредиторами и т.п.

Прибыль - сложная экономическая категория, неодинаково трактуемая различными научными школами. К.

Маркс рассматривал прибыль с позиции теории прибавочной стоимости, как денежное

выражение прибавочного продукта. П. Самуэльсон в своем классическом труде по

теории "экономикс" приводит четыре точки зрения на прибыль: 1)

прибыль как вознаграждение владельцам фирмы за предоставленные ими факторы

производства; 2) прибыль как вознаграждение за предпринимательскую

деятельность, а также новации; 3) прибыль как результат риска, обусловленного

неопределенностью рыночного процесса; 4) прибыль как доход, порожденный

существованием монополии. Кроме того, добавляет Самуэльсон, часть прибыли

представляет собой ренту, получаемую от естественных ресурсов,

находящихся в собственности владельца фирмы, а часть - эквивалентна проценту на

собственный капитал. Самуэльсон также признает, что часть прибыли представляет собой

доход от труда, затраченного самими собственниками предприятия17.